题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

给出显著性检验中,P值的含义,以及如何利用P值决定是否拒绝原假设。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“给出显著性检验中,P值的含义,以及如何利用P值决定是否拒绝原假设。”相关的问题

更多“给出显著性检验中,P值的含义,以及如何利用P值决定是否拒绝原假设。”相关的问题

第1题

使用GPA1.RAW中的数据。

(i)在估计方程(7.6)中增加变量mothcoll和fathcoll,并以通常的形式报告结果。拥有PC的估计影响会怎么样?PC还是统计显著的吗?

(ii)检验第(i)部分方程中mothcoll和fathcoll的联合显著性,不要忘记报告p值。

(iii)在第(i)部分的模型中增添hsGPA,并判断是否有必要进行这种扩展。

第2题

利用PNTSPRD.RAW中的数据。

(i)变量favwin是一个二值变量,在拉斯维加斯所押的球队胜出了预定的分数差时取值1。估计所押球队获胜概率的线性概率模型为

如果分数差包括了所有相关的信息,那我们预期β0=0.5。请解释。

(ii)用OLS估计第(i)部分的模型。相对于双侧备择假设检验H0:β0=0.5。同时使用通常的标准误和异方差一稳健的标准误。

(iii)spread在统计上显著吗?当spread=10时,被押球队获胜的估计概率是多少?

(iv)现在对P(favwin=Ilspread)估计一个概率单位模型。解释和检验截距项为0的虚拟假设。[提示:注意Φ(0)=0.5。]

(v)利用概率单位模型估计当spread=10时被押球队获胜的概率。并与第(iii)部分的LPM估计值相比较。

(vi)在概率单位模型中增加变量fuvhome、fav25和und25,并用似然比检验来检验这些变量的联合显著性。(x2分布中的自由度是多少?)解释这个结果,注意分数差是否包括了赛前可观测到的全部信息这个问题。

第3题

设某商品的需求函数的估计结果为(n=18):

y^=26.25+1.82x-2.58P R^2=0.96

(0.35) (0.50)

括号内的数字为对应参数的标准差。

(1)计算F统计量和调整的可决系数;(2)对参数进行显著性检验;(3)解释回归系数的经济含义。

第6题

本题使用JTRAIN.RAW中的数据。

(i)考虑简单回归模型

其中,scrap表示企业的废品率,grant表示是否得到工作培训津贴的一个虚拟变量。你能想到u中的无法观测因素可能会与grant相关的原因吗?

(ii)利用1988年的数据估计这个简单的回归模型。(你应该有54个观测。)得到工作培训津贴显著地降低了企业的废品率吗?

(iii)现在增加一个解释变量log(scrap87)。这将如何改变grant的估计影响?解释grant的系数。相对于单侧备择假设 它在5%的显著性水平上统计显著吗?

它在5%的显著性水平上统计显著吗?

(iv)相对双侧备择假设,检验log(scrapg)的参数为1的虚拟假设。报告检验的P值。

(v)利用异方差-稳健标准误,重复第(iii)步和第(iv)步,并简要讨论任何明显的差异。

第7题

A.一元线性回归预测是回归预测的基础,预测对象只受一个主要因素影响

B.判定一个线性回归方程的拟合程度的优劣称为模型的显著性检验,通常用的检验法是相关系数检验法

C.相关系数等于回归平方和在总平方和中所占的比率,即回归方程所能解释的因变量变异性的百分比,是一元回归模型中用来衡量两个变量之间相关程度的判定指标

D.如果相关系数r=0,表示所有的观测值全部落在回归直线上;如果r=1,则表示自变量与因变量无线性关系

第8题

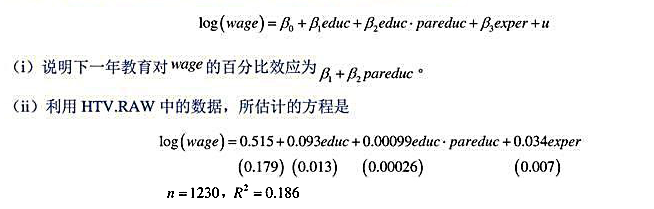

如下模型使得受教育回报还取决于父母双方受教育程度的总和pareduc:

如果某人父母总的教育年限为32年,那么他的教育回报比父母教育年限为24的人高百分之多少?这个差异在统计上显著吗?

(iii)如果在方程中将pareduc作为一个独立变量引入,则得到

现在教育回报如何依赖于父母的受教育水平?找到双侧p值来检验原假设:教育回报取决于父母的受教育水平。你能得到什么结论?

第10题

利用APPLE.RAW中的数据。这些电话调查数据是为了得到(假想的)“环保”苹果需求。调查者向每个家庭都(随机地)介绍了正常苹果和环保苹果的一组价格,并询问他们愿意购买每种苹果的磅数。

(i)对于样本中的660个家庭,有多少家庭报告称在预定价格上不愿意购买环保苹果?

(ii)变量ecolbs看上去在严格正值上具有连续分布吗?你的回答对ecolbs托宾模型的适当性有何含义?

(iii)以ecoprc、regprc、famic和hhsize作为解释变量,估计一个托宾模型。哪些变量在1%的水平上显著。

(iv)faminc和hhsize联合显著吗?

(v)第(iii)部分中价格变量系数的符号与你的预期一致吗?请解释。

(vi)令β1和β2为ecoprc和regprc的系数,相对一个双侧备择假设,检验假设H0:-β1=β2。报告检验的p值。(如果你的回归软件不能很容易地计算这种检验,你可能还要参考教材4.4节

(vii)对样本中的所有观测求E(ecolbslx)的估计值[见方程(17.25)],称之为ecolbsi。最大和最小拟合值是多少?

(viii)计算ecolbs,和ecolbsi之相关系数的平方。

(ix)现在,利用第(iii)部分中同样的解释变量,估计ecolbs的一个线性模型。为什么OLS估计值比托宾估计值小那么多?从拟合优度来看,托宾模型比线性模型更好吗?

(x)评价如下命题:“由于托宾模型的R,如此之小,所以估计的价格效应可能是不一致的。”

第11题

表中为某企业近年来的总成本和产量的数据:

(1)用已知数据估计以下总成本函数的参数:

(2)检验参数的显著性;

(3)检验整个回归方程的显著性;

(4)计算总成本对产量的非线性相关指数;

(5)评价此回归分析存在什么不足。