题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在教材方程(8.18)中应用异方差性的完全怀特检验[参见方程(8.19)]。利用x2形式的计量并计算p值。你得到什么结论?

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“在教材方程(8.18)中应用异方差性的完全怀特检验[参见方程(8.19)]。利用x2形式的计量并计算p值。你得到什么结论?”相关的问题

更多“在教材方程(8.18)中应用异方差性的完全怀特检验[参见方程(8.19)]。利用x2形式的计量并计算p值。你得到什么结论?”相关的问题

第1题

(i)利用HPRICE1.RAW中的数据得到教材方程(8.17)的异方差-稳健标准误。讨论其与通常的标准误之间是否存在任何重要差异。

(ii)对方程(8.18)重复第(i)步操作。

(iii)此例对异方差性和对因变量所做的变换说明了什么?

第2题

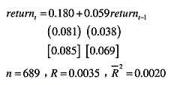

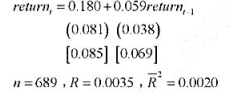

在教材例12.8中,我们发现方程(12.47)的ut中有异方差性存在的证据。因此,我们就来计算异方差-稳健标准误(在[]中给出)和通常的标准误:

使用异方差-稳健:统计量对returnt-1的显著性有何影响?

第3题

利用NYSE.RAW中的数据。

(i)估计教材方程(12.47)中的模型并求OLS残差平方。求u2t在整个样本中的平均值、最小值和最大值。

(ii)利用OLS残差平方估计如下的异方差性模型

报告估计系数、标准误、R²和调整R²。

(ii)将条件方差描述成滞后return-1的函数。方差在return_,取何值时最小?这个方差是多少?

(iii)为了预测动态方差,第(ii)部分的模型得到了负的方差估计值吗?

(v)第(ii)部分中的模型拟合效果比教材例12.9中的ARCH(1)模型更好还是更差?请解释。

(vi)在教材方程(12.51)的ARCH(1)回归中添加二阶滞后ut-22。这个滞后看起来重要吗?这个ARCH(2)模型比第(ii)部分中的模型拟合得更好吗?

第4题

利用FERTIL1.RAW中的数据。

(i)对教材例13.1所估计的方程中,检验16岁时的生活环境是否对生育率产生影响(以大城市为基组)。报告F统计量的值及其p值。

(ii)检验16岁时所在区域(以南方为基组)是否对生育率产生影响。

(iii)令u为总体方程中的误差项。假设你认为u的方差随时间而变(但不随educ,age等而变)。那么刻画这一特点的一个模型是

利用这个模型去检验u的异方差性。(提示:你的F检验应有6和1122个自由度。)

(iv)在教材表13-1所估计的方程中增加交互项y74-educ,y76educ,···,y84-educ。解释这些项代表了什么?它们是联合显著的吗?

第5题

准误(在门中给出)和通常的标准误:

使用异方差-稳健!统计量对returnt-1的显著性有何影响?

第6题

(i)对表教材14-1中的混合OLS估计值,求(合成误差vit=ai+uit中)容许任意形式序列相关和异方差性的标准误。educ,married和wion的稳健标准误与非稳健标准误相比如何?

(ii)现在,在容许特异误差uit中存在任意形式的序列相关和异方差性的情况下,求固定效应估计值的稳健标准误。它们与非稳健的FE标准误相比如何?

(iii)混合OLS和FE中,序列相关情况下的标准误调整对哪种方法来说更重要?为什么?

第7题

利用LOANAPP.RAW中的数据。

(i)估计第7章的计算机练习C8第(iii)部分中的方程,计算其异方差-稳健的标准误。将βwhite的95%的置信区间与非稳健的置信区间相比较。

(ii)由第(i)部分的回归计算拟合值。其中有没有哪个估计值小于0?有没有哪个估计值大于1?而这些情况对加权最小二乘估计的应用意味着什么?

第8题

本题使用MINWAGE.RAW中的数据。使用232部门(男性用品部门) 中的时间序列。

(i)估计模型 并检验误差中的AR(1)序列相关。假定回归元是严格外生的。误差中有正或负的序列相关吗?

并检验误差中的AR(1)序列相关。假定回归元是严格外生的。误差中有正或负的序列相关吗?

(ii)利用12阶滞后, 求第(i) 部分中OLS估计值的尼威-韦斯特标准误。这个尼威-韦斯特标准误与通常的OLS标准误相比如何?

(iii)现在求出OLS的异方差-稳健标准误, 并与通常的标准误和尼威-韦斯特标准误进行比较。在这个应用研究中,序列相关和异方差哪个更成问题?

(iv)在原方程中用布罗施-帕甘检验验证误差表现出很强的异方差性。

(v)在第(i) 部分的方程中增加gm wage的1~12阶滞后。求出1~12阶滞后联合下检验的p值, 并与异方差-稳健检验的p值进行比较。对异方差的调整对这些滞后变量的显著性有何影响?

(vi)利用尼威-韦斯特方法,求第(v)部分中联合显著性检验的p值。你现在得到什么结论?

(vii)如果你不用g wage的这些滞后项, 长期倾向的估计值有很大的不同吗?

第9题

使用TRAFFIC2.RAW中的数据。

(i)做prcfat对一个线性时间趋势、月份虚拟变量及变量wkends,unem,spdlaw和beltlw的OLS回归。利用教材方程(12.14)中的回归检验误差中的AR(1)序列相关。使用假定了严格外生回归元的检验说得过去吗?

(ii)利用尼威-韦斯特估计量中的4阶滞后,求spdlaw和beltlaw系数的序列相关和异方差-稳健标准误。这将如何影响这两个政策变量的统计显著性?

(iii)现在,利用迭代普莱斯-温斯顿程序估计模型,并将估计值与OLS估计值进行比较。政策变量的系数或统计显著性有重大变化吗?

第10题

利用计量经济软件 中的“聚类”选项,便得到教材表14-2中混合OLS估计值充分稳健[即对复合误差(vit:t=1,···,T)中的序列相关和异方差性保持稳健]的标准误为:

中的“聚类”选项,便得到教材表14-2中混合OLS估计值充分稳健[即对复合误差(vit:t=1,···,T)中的序列相关和异方差性保持稳健]的标准误为:

(i)这些标准误与非稳健标准误相比一般如何?为什么?

(ii)混合OLS的稳健标准误与RE的标准误相比如何?解释变量是否随时间变化有什么关系吗?