题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

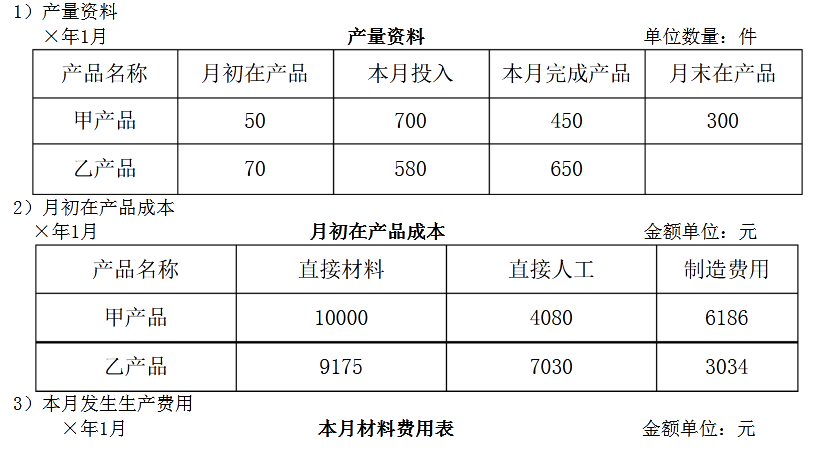

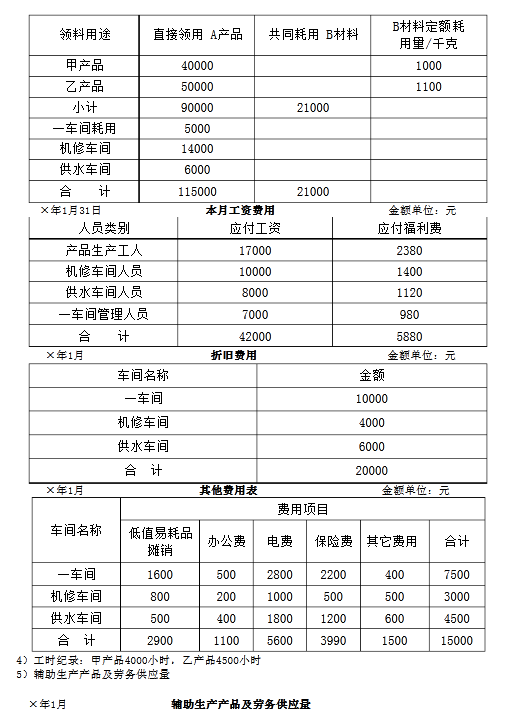

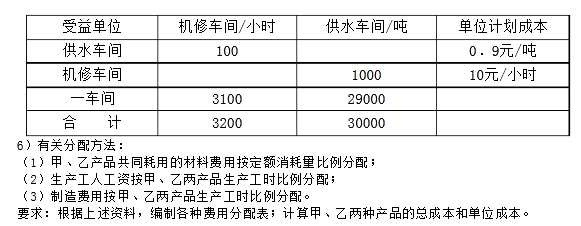

某企业为单步骤简单生产企业,一车间为基本生产车间,大量生产甲、乙两种产品,生产所需原材料在开

工时一次投入,月末在产品完工程度50%。设有供水、机修两个辅助生产车间,为全厂提供劳务,辅助生产车间提供的劳务采用年度计划分配率法,辅助生产车间的制造费用直接记入辅助生产成本。有关资料如表所示:

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“某企业为单步骤简单生产企业,一车间为基本生产车间,大量生产甲、乙两种产品,生产所需原材料在开”相关的问题

更多“某企业为单步骤简单生产企业,一车间为基本生产车间,大量生产甲、乙两种产品,生产所需原材料在开”相关的问题

第1题

A.生产成本增加150000 B.应付职工薪酬增加248000 C.制造费用增加30000 D.辅助生产成本增加40000

第2题

练习综合结转分步法计算产品成本及成本还原。

某企业生产甲产品,需经三个生产步骤分别由三个基本生产车间连续加工。第一车间完工的产品为A半成品,A半成品全部直接转入第二车间继续加工,第二车间完工的产品为B半成品,B半成品全部直接转入第三车间继续加工成甲产品。原材料在生产开始时一次投入,月末在产品完工程度均为50%。各步骤的生产费用均采用约当产量比例法在完工产品与月末在产品之间进行分配。200×年7月份有关成本计算资料如下:

(1)产量资料:

| 产量资料 单位:件 | |||

| 项目 | 一车间 | 二车间 | 三车间 |

| 月初在产品数量 | 40 | 60 | 80 |

| 本月投产数量 | 80 | 100 | 120 |

| 本月完工数量 | 100 | 120 | 140 |

| 月末在产品数量 | 20 | 40 | 60 |

(2)成本资料:

| 月初在产品成本 单位:元 | ||||

| 项目 | 直接材料 (或半成品) | 直接人工 | 制造费用 | 合计 |

| 一车间 | 3510 | 860 | 960 | 5330 |

| 二车间 | 9600 | 1860 | 1290 | 12750 |

| 三车间 | 20800 | 1900 | 1720 | 24420 |

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 一车间 | 7290 | 3540 | 2340 | 13170 |

| 二车间 | 6540 | 4310 | 10850 | |

| 三车间 | 6600 | 5080 | 11680 |

要求:

第3题

A.借:自制半成品——A半成品40264贷:生产成本——基本生产成本——第一车间40264

B.借:生产成本——基本生产成本——第二车间47710贷:自制半成品——A半成品47710借:自制半成品——B半成品41677贷:生产成本——基本生产成本——第二车间41677

C.借:生产成本——基本生产成本——第三车间67724贷:自制半成品——B半成晶67724

D.借:库存商品——C产成品71385贷:生产成本——基本生产成本——第二车间71385

第4题

A.“加工车间”正在加工的在产品

B.“装配车间”正在加工的在产品

C.“装配车间”已经完工暂存入库的半成品

D.“油漆车间”正在加工的在产品

第5题

练习废品损失的核算

(一)资料:某企业基本生产车间生产A产品,原材料于开始生产时一次投入。2003年9月份,该生产车间完工产品1100件,生产过程中发现不可修复废品20件,合格品与废品的全部生产工时为7800小时,其中废品工时为120小时。甲产品生产成本明细账列示本月全部生产费用为92800元,其中直接材料61600元,直接人工17550元,制造费用13650元。废品残料回收价值为15元/件。

(二)要求:

第6题

1.该企业运用提前期法编制生产作业计划,可以推测该企业属于()类型企业。

A.单件生产

B.大量生产

C.成批生产

D.小批量生产

2.该企业运用提前期法编制生产作业计划,可以推测该企业属于()类型企业。

A.单件生产

B.大量生产

C.成批生产

D.小批量生产

3.乙车间2020年11月份投入生产的累计号是()。

A.7000号

B.5600号

C.8800号

D.5500号

4.该企业运用提前法编制生产作业计划,其优点不包括()。

A.可以用来检查零部件生产的成套性

B.生产任务可以自动修改

C.提高生产质量

D.各个车间可以平衡地编制作业计划

第7题

A.整理资料

B.收集资料

C.统计设计

D.统计分析

E.计量统计

第8题

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。 A产品生产工时为3000小时,B产品生产工时为2000小时。

(2)编制该月支付与分配外购电费的会计分录。(该企业基本车间明细账设"燃料及动力"成本项目;辅助车间设"制造费用"明细账;所编分录列示到成本项目)

第9题

(1)甲产品定额资料如下:

| 甲产品定额资料 | |||||||||

| 生产步骤 | 月初在产品 | 本月投入 | 完工产品 | ||||||

| 直接材料 | 工时 | 直接材料 | 工时 | 单件定额 | 产量 | 总定额 | |||

| 直接材料 | 工时 | 直接材料 | 工时 | ||||||

| 一车间份额 | 35600 | 34200 | 32000 | 31600 | 463 | 438 | 100 | 46300 | 43800 |

| 二车间份额 | 2640 | 48300 | 432 | 100 | 43200 | ||||

| 合计 | 35600 | 36840 | 32000 | 79900 | 463 | 870 | 100 | 46300 | 87000 |

(2)各车间产品成本明细账如下:

| 产品成本明细账 一车间 产品名称:甲 年 月 | ||||||||

| 项 目 | 完工产品产量 (件) | 直接材料 | 定额 工时 | 直接 工资 | 其他直接 支 出 | 制造 费用 | 成本 合计 | |

| 定额 | 实际 | |||||||

| 月初在产品 | 34500 | 17800 | 23200 | 12400 | ||||

| 本月费用 | 30100 | 16200 | 19800 | 8600 | ||||

| 合计 | ||||||||

| 分配率 | ||||||||

| 完工产品成本中本 步骤份额 | 100 | |||||||

| 月末在产品 |

| 产品成本明细账 二车间 产品名称:甲 年 月 | ||||||||

| 项 目 | 完工产品产量 (件) | 直接材料 | 定额 工时 | 直接 工资 | 其他直接 支 出 | 制造 费用 | 成本 合计 | |

| 定额 | 实际 | |||||||

| 月初在产品 | 740 | 1420 | 1200 | |||||

| 本月费用 | 15600 | 21300 | 14300 | |||||

| 合计 | ||||||||

| 分配率 | ||||||||

| 完工产品成本中本 步骤份额 | 100 | |||||||

| 月末在产品 |

(3)完工产品成本汇总计算表如下:

| 完工产品成本汇总计算表 产品名称:甲 年 月 | ||||||

| 车 间 | 完工产品产量(件) | 直接材料 | 直接工资 | 其他直接支出 | 制造费用 | 成本合计 |

| 100 | ||||||

| 100 | ||||||

| 合计 | 100 | |||||

| 单位成本 |

要求:

(1)根据上述资料,登记第一、第二车间产品成本明细账,计算各车间费用中应计入完工产品的份额和月末在产品成本。

(2)编制完工产品成本汇总计算表,编制结转完工产品成本的会计分录。

第10题

要求: (1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。A产品生产工时36000 小时,B产品生产工时为24000小时。

(2) 编制该月支付外购电费的会计分录。

(3) 编制该月分配外购电费的会计分录。

(该企业基本车间明细账设有"燃料和动力"成本项目;辅助生产车间明细账设有"燃料和动力"成本项目,且辅助车间设"制造费用"明细账;所编分录列示到成本项目)。

第11题

A.半年

B.一年

C.两年

D.三年

E.四年