题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

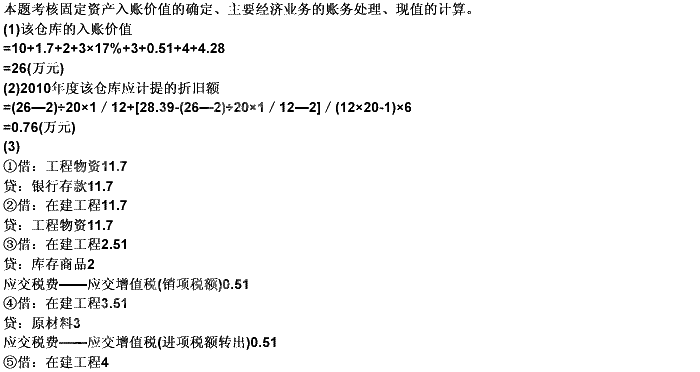

甲企业为增值税一般纳税人。2010年1月,甲企业因生产需要,决定自营建造一问材料仓库。相关

资料如下:

④2010年1月5日,购入工程用专项物资10万元,增值税额为1.7万元,该批专项物资已验收入库,款项用银行存款付讫。

②领用上述专项物资,用于建造仓库。

③领用本单位生产的水泥一批用于工程建设,该批水泥成本为2万元,税务部门核定的计税价格为3万元,增值税税率为17%。

④领用本单位外购原材料一批用于工程建设,原材料实际成本为3万元,应负担的增值税额为0.51万元。

⑤2010年1月至3月,应付工程人员工资4万元,用银行存款支付其他费用4.28万元。

⑥2010年5月10日,该仓库达到预定可使用状态,预计可使用20年,预计净残值为2万元,采用直线法计提折旧。

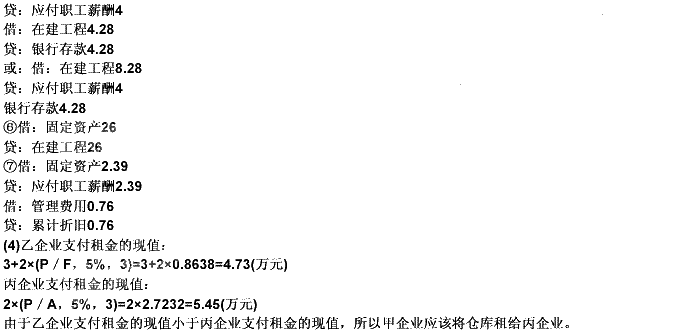

⑦2010年7月20日,该仓库进行竣工决算,工程的实际成本是28.39万,主要是由于一项应付职工薪酬造成的。

⑧2011年1月1日,甲企业准备再新建一间仓库,遂将2010年建造的仓库对外出租。此时有两个企业准备租用这19仓库,乙企业准备租用3年,第一年年初支付租金3万,第三年末再支付2万,丙企业也准备租用3年,每年年末支付租金2万。银行存款利率是5%。(P/F,5%,3)=0.8638,(P/A,5%,3)=2.7232

要求:

(1)计算该仓库达到预定可使用状态时的入账价值。

(2)计算2010年度该仓库应计提的折旧额。

(3)编制甲企业2010年度上述业务①~⑦以及年末计提折旧的会计分录。

(4)根据⑧判断甲企业是将仓库出租给乙企业还是出租给丙企业,并简述原因。

(“应交税费”科目要求写出明细科目和专栏名称,答案中的金额单位用万元表示)

答案

答案