题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司计划期预计生产并销售2000台,单价15元,单位变动成本12元,固定成本3500元,则销售单价的临界值为()。

A.16.75

B.4.75

C.7.86

D.13.75

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.16.75

B.4.75

C.7.86

D.13.75

答案

更多“某公司计划期预计生产并销售2000台,单价15元,单位变动成本12元,固定成本3500元,则销售单价的临界值为()。”相关的问题

更多“某公司计划期预计生产并销售2000台,单价15元,单位变动成本12元,固定成本3500元,则销售单价的临界值为()。”相关的问题

第1题

A.10

B.5

C.9.5

D.4.5

第2题

A.258.43

B.250.95

C.263.16

D.271.22

第3题

A.5000

B.2000

C.4600

D.1600

第4题

要求:(1)计算加权平均边际贡献率;

(2)计算综合盈亏平衡点销售额;

(3)计算A产品的盈亏平衡点销售量;

(4)计算该公司的营业利润。

第5题

A.库存商品月末成本为6490万元

B.销售产品成本为15100万元

C.完工入库产品成本为17610万元

D.可修复的废品损失10万元计入产品成本

第6题

A.44000

B.44100

C.44200

D.44300

第7题

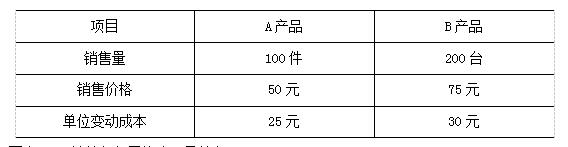

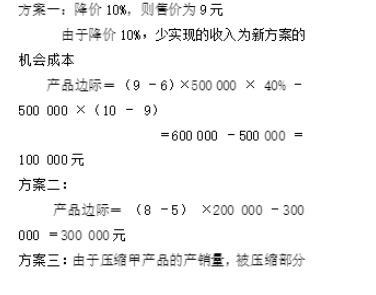

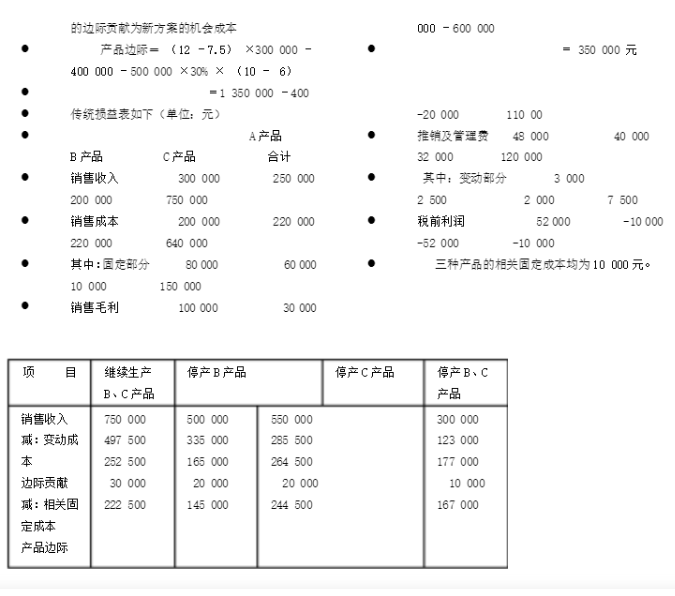

产销量(件) 500 000

单位售价(元) 10

成本:(总额)

直接材料 1 200 000

直接人工 700 000

制造成本 1 600 000

其中:变动部分 800 000

推销及管理费用 1 450 000

其中:变动部分 300 000

根据市场预测分析,在目前价格条件下销量难以增加,而公司现有生产能力尚有剩余。因此,公司总经理就下列方案征求你的意见:

1.降价 10%,销售量可增加40%。

2.增加新产品A的生产,预计可销售200 000件,单位售价8元,单位变动成本为5元,同时需增加相关固定成本300 000元。

【要求】作为财务部负责人,请你用产品边际分析法对以上各方案做出选择,并提出具体建议。

参考答案:

1、广达公司计划年度产销单一甲产品,其正常年度财务会计资料如下:

产销量(件) 500 000

单位售价(元) 10

成本:(总额)

直接材料 1 200 000

直接人工 700 000

制造成本 1 600 000

其中:变动部分 800 000

推销及管理费用 1 450 000

其中:变动部分 300 000

根据市场预测分析,在目前价格条件下销量难以增加,而公司现有生产能力尚有剩余。因此,公司总经理就下列方案征求你的意见:

1.降价 10%,销售量可增加40%。

2.增加新产品A的生产,预计可销售200 000件,单位售价8元,单位变动成本为5元,同时需增加相关固定成本300 000元。

【要求】作为财务部负责人,请你用产品边际分析法对以上各方案做出选择,并提出具体建议。

第8题

根据上述定义,下列属于同理心的是()。

A.小周为了博取女朋友的原谅,对她说的话言听计从,表现得顺顺当当

B.小王看了影片《焦裕禄》后,深深地被感动了,认为焦裕禄清正廉洁、勤政为民,永远是他学习的榜样

C.小胡新到一家公司,为了尽快融入这个公司,他与同事经常沟通,在日常处事方面,常常站在他们的角度考虑,很快和他们打成一片

D.某公司为了打听对手的生产、销售计划,派小李进行公关,小李四处打听对手公司的计划部经理的个人信息,如嗜好、脾气、收入、性格等等,最后根据这些信息有针对性地与此人交往,处处为他考虑,最后顺利完成任务

第9题

第10题

某公司计划进行某项投资活动,有甲、乙两个投资方案资料如下:

(1)甲方案原始投资150万元,其中固定资产投资100万元,流动资金50万元(整支,期末收回),全部资金用于建设起点一次投人,经营期5年,到期残值收入10万元,预计投产后年营业收人90万元,付现成本50万元。(2)乙方案原始投资额150万元,其中固定资产120万元,流动资金投资30万元(垫支,期末收回),全部资金于建设起点一次投人,经营期5年,固定资产残值收人20万元,到期投产后,年收人100万元,付现成本60万元/年。

已知固定资产按直线法计提折旧,全部流动资金于终结点收回。已知所得税税率为5%,该公司的必要报酬率是10%。

要求:

(1)请问对该项目估值时,应该采用现金流量还是会计利润作为估值的依据?为什么?