题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲注册会计师在对ABC股份有限公司2007年度财务报表进行审计时,按照审计准则的要求对其有关应收账款进行了函证,并实施了其他必要的审计程序,但仍未发现应收账款中某些重大错报。你认为注册会计师的行为属于()。

A.没有过失或普通过失

B.普通过失

C.重大过失

D.欺诈

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.没有过失或普通过失

B.普通过失

C.重大过失

D.欺诈

答案

更多“甲注册会计师在对ABC股份有限公司2007年度财务报表进行审计时,按照审计准则的要求对其有关应收”相关的问题

更多“甲注册会计师在对ABC股份有限公司2007年度财务报表进行审计时,按照审计准则的要求对其有关应收”相关的问题

第1题

A.对存货进行监盘是证实存货是否存在的重要程序

B.对存货实施监盘是注册会计师对存货进行审计时最重要的程序

C.按照存货正确截止的要求,对于截止至12月31日已收到购货发票并登记入账但未到库的在途物资,注册会计师不应纳入盘点范围

D.对存货进行计价审计,可以采用分层抽样法

第2题

A.没有过失

B.普通过失

C.重大过失

D.欺诈

第3题

第4题

A.1500000

B.1800000

C.1680000

D.140000

第5题

(1)因关联方回函的可靠性较低,A.注册会计师决定不对应收关联方乙公司的重要款项实施函证程序,在审计工作底稿中记录了不实施的函证的理由,并实施了替代审计程序,结果满意。

(2)A.注册会计师评估认为应收账款的重大错报风险为低水平,在期中审计时对截至2017年9月末的余额实施了函证程序。在期末审计时对剩余期间的销售和收款交易实施了控制测试,结果满意。

(3)A.注册会计师于2017年12月31日对甲公司期末银行承兑汇票实施监盘,发现缺失一张大额票据,财务经理解释该票据已交由银行托收。A.注册会计师向出票人寄发了询证函并收到回函,结果满意。

(4)因未收到应收丙公司款项的询证函回函,A.注册会计师将检查期后收款作为替代审计程序,查看了应收丙公司款项明细账的期后贷方发生额,结果满意。

(5)A.注册会计师在甲公司现场执行期末审计时,为及时获得回函,要求被询证方将回函寄至甲公司。A.会计师作为收件人直接签收了回函。

要求:

针对上述第(1)至(5)项,逐项指出A.注册会计师的做法是否恰当。如不恰当,简要说明理由。

第6题

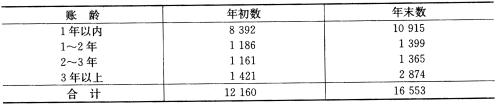

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

第7题

(1)2007年末和2008年末应收账款余额分别为1200万元和1800万元,公司的坏账核算方法一直采用备抵法,但将其坏账准备比例由2007年的5‰变更为2008年的3‰。

(2)2008年5月1日,公司为增加营运资金按面值发行2年期、面值为4元、票面利率为年利率10%的企业债券200万元,当日筹足资金并按规定作了相应的会计处理(债券发行费用忽略不计),但当年未计提债券利息。

(3)2008年10月31日,公司清查盘点成品仓库,发现Y产品短缺40万元,作了借记“待处理财产损溢”科目40万元、贷记“产成品”科目40万元的会计处理。2009年1月,查清短缺原因,其中属于一般经营损失部分为35万元,属于非常损失部分为5万元,由于结账时间在前,公司未在2008年度财务报表中包含对这一经济业务相应的会计处理。

(4)2008年1月,公司购买价格为24万元的管理部门用轿车1辆并入账,当月启用,但当年未计提折旧。公司采用平均年限法核算固定资产折旧,这类固定资产预计使用年限为5年,预计净残值率为5%。

(5)2008年10月1日,公司原材料仓库因火灾造成Z原材料毁损250万元,公司于当月按规定进行了相应的会计处理。

要求:

(1)假定不考虑审计重要性水平因素,分别针对审计发现的上述五个事项,A和B注册会计师应提出何种处理建议?若需提出调整建议,应列示审计调整分录(不考虑审计调整分录对税费、期末结转损益及利润分配的影响)。

(2)如果XYZ股份有限公司拒绝接受A和B注册会计师针对审计发现的上述五个事项所提出的相应的处理建议。A和B注册会计师应当出具何种意见类型的审计报告?并简要说明理由。

(3)如果XYZ股份有限公司只存在上述第(4)和第(5)这两个事项,并已接受A和B注册会计师对第(5)个事项提出的相应的处理建议,但拒绝接受对第(4)事项提出的相应的处理建议,A和B注册会计师应当出具何种意见类型的审计报告?并简要说明理由。

(4)如果XYZ股份有限公司只存在上述第(3)、第(4)和第(5)这三个事项,并且接受A和B注册会计师对第(5)个事项提出的相应的处理建议,但拒绝接受对第(3)和第(4)这两个事项提出的相应的处理建议,请代A和B注册会计师续编下列审计报告:

XYZ股份有限公司全体股东:

我们审计了后附的XYZ股份有限公司(以下简称XYZ公司)财务报表,包括2008年12月31日的资产负债表,2008年度的利润表、股东权益变动表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任

按照企业会计准则和《××会计制度》的规定编制财务报表是ABC公司管理层的责任。这种责任包括:①设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;②选择和运用恰当的会计政策;③作出合理的会计估计。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

ABC会计师事务所(盖章) 中国注册会计师A(签章)

中国.南京 中国注册会计师B(签章)

2009年3月15日

第8题

A.我们的责任是在实施审计工作的基础上对财务报表发表审计意见,我们按照中国注册会计师审计准则的规定执行了审计工作

B.我们审计了后附的欣欣股份有限公司(以下简称欣欣公司)财务报表,包括2007年12月31日的资产负债表、2007年度的利润表和、现金流量表以及财务报表附注

C.我们审计了后附的欣欣股份有限公司(以下简称欣欣公司)财务报表,包括2007年12月31日的资产负债表,2007年度的利润表、股东权益变动表和现金流量表以及财务报表附注

D.我们接受委托,审计后附的欣欣股份有限公司(以下简称欣欣公司)财务报表,包括2007年12月31日的资产负债表,2007年度的利润表、股东权益变动表和现金流量表以及财务报表附注

第9题

第10题

A.注册会计师通过了解被审计单位的内部控制发现其设计上有明显缺陷

B.注册会计师预期甲公司内部控制未能有效运行

C.甲公司属于小规模企业

D.注册会计师仅实施实质性程序不足以提供认定层次充分、适当的审计证据