题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

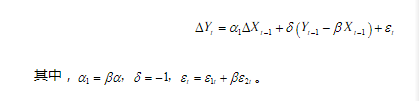

假设yt服从下列模型:(iii)为什么说含有z的一阶滞后和AR(1)序列相关的模型是如下模型的一个特殊

假设yt服从下列模型:(iii)为什么说含有z的一阶滞后和AR(1)序列相关的模型是如下模型的一个特殊

假设yt服从下列模型:

(iii)为什么说含有z的一阶滞后和AR(1)序列相关的模型是如下模型的一个特殊情形?

(iv)利用含有AR(1)序列相关的模型进行预报,第(iii)部分有何含义?

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

假设yt服从下列模型:

(iii)为什么说含有z的一阶滞后和AR(1)序列相关的模型是如下模型的一个特殊情形?

(iv)利用含有AR(1)序列相关的模型进行预报,第(iii)部分有何含义?

答案

更多“假设yt服从下列模型:(iii)为什么说含有z的一阶滞后和AR(1)序列相关的模型是如下模型的一个特殊”相关的问题

更多“假设yt服从下列模型:(iii)为什么说含有z的一阶滞后和AR(1)序列相关的模型是如下模型的一个特殊”相关的问题

第1题

假设时间序列过程(yt)由yt=z+et生成, =1, 2, …, 其中(et) 是满足E(et ) =0和Var(et)=at2的独立同分布序列。随机变量z不随时间而变化, 它也满足E(z) =0和

=1, 2, …, 其中(et) 是满足E(et ) =0和Var(et)=at2的独立同分布序列。随机变量z不随时间而变化, 它也满足E(z) =0和 并独立于(et)。

并独立于(et)。

(i)求yt的期望值。它取决于t吗?

(ii)对任意的t和h, 求Cov(yt,yt+h),yt是协方差平稳的吗?

(iii)利用第(i) 部分和第(ii) 部分证明对于任意的t和h,

(iv)yt渐近无关吗?请解释。

第3题

假设yt符合一个二阶FDL模型:

证明:由于z*的变化引起y*的变化等于长期倾向与z*的变化之积, 即 它给出了LRP的另一种解释。

它给出了LRP的另一种解释。

第4题

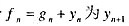

令(yt)代表一个I(1)序列。假设gn是Δyn+1的提前一期预测值,令 的提前一期预测值。解释为什么预测Δyn+1和yn+1有相同的预测误差。

的提前一期预测值。解释为什么预测Δyn+1和yn+1有相同的预测误差。

第5题

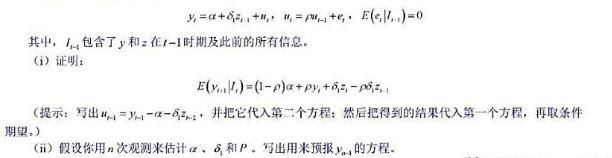

假设过程{(xt,yt):t=0,1···},满足方程 其中,

其中, 时期及此前的所有信息β≠0,且|y|<1[于是xt并因而yt是((1)]。证明:这两个方程意味着如下形式的一个误差修正模型:

时期及此前的所有信息β≠0,且|y|<1[于是xt并因而yt是((1)]。证明:这两个方程意味着如下形式的一个误差修正模型:

其中, 。(提示:首先从第一个方程的两边减去yt-1.然后在右边加上并减去一个βxt-1,并重新整理。最后,利用第二个方程得到包含Δxt-1的误差修正模型。)

。(提示:首先从第一个方程的两边减去yt-1.然后在右边加上并减去一个βxt-1,并重新整理。最后,利用第二个方程得到包含Δxt-1的误差修正模型。)

第6题

一个容许棒球大联盟运动员的薪水因球员位置不同而不同的模型是:

其中外场手为基组。

(i)表述如下虚拟假设:在控制了其他因素后, 接球手和外场手的收入大致相同。利用MLB 1.RAW中的数据检验这个假设,并评论所估计薪水差异的大小。

(ii)表述并检验如下虚拟假设:一旦控制了其他因素,各个位置的平均薪水没有差别。

(iii)第(i)部分和第(ii)部分的结论一致吗?如果不一致,解释为什么。

第7题

(i)令yt代表真实个人可支配收入。用直至1989年的数据估计如下模型:

并用通常的格式报告结果。

(ii)用第(i)部分估计的方程预测1990年的y。预测误差是多少?

(iii)用第(i)部分估计的参数,计算20世纪90年代提前一期预测值的MAE。

(iv)把yt-1从方程中去掉后,计算相同时期内的MAE。在模型中包含yt-1更好些吗?

第8题

(i)假设你可以搜集到1985年和1990年两个州驾龄人口的随机样本。令arrest表示一个二值变量, 如果一个人在当年曾因酒后驾车而被捕,它就等于1。在不控制任何其他因素的情况下,写下一个线性概率模型,以检验开瓶酒精饮料法是否降低了因酒后驾驶而被捕的概率。在你的模型中,哪个系数度量了这项法律的影响?

(ii)你为什么还想在模型中控制一些其他因素?这些因素有哪些?

(iii)现在假设你只能搜集到这两个州在1985年和1990年县一级水平上的数据。因变量是有驾照人员在本年度因酒后驾驶而被捕的比例。这个数据结构与第(i)部分中描述的个人水平上的数据结构有何不同?你将使用哪种计量经济方法?

第9题

利用APPLE.RAW中的数据。这些电话调查数据是为了得到(假想的)“环保”苹果需求。调查者向每个家庭都(随机地)介绍了正常苹果和环保苹果的一组价格,并询问他们愿意购买每种苹果的磅数。

(i)对于样本中的660个家庭,有多少家庭报告称在预定价格上不愿意购买环保苹果?

(ii)变量ecolbs看上去在严格正值上具有连续分布吗?你的回答对ecolbs托宾模型的适当性有何含义?

(iii)以ecoprc、regprc、famic和hhsize作为解释变量,估计一个托宾模型。哪些变量在1%的水平上显著。

(iv)faminc和hhsize联合显著吗?

(v)第(iii)部分中价格变量系数的符号与你的预期一致吗?请解释。

(vi)令β1和β2为ecoprc和regprc的系数,相对一个双侧备择假设,检验假设H0:-β1=β2。报告检验的p值。(如果你的回归软件不能很容易地计算这种检验,你可能还要参考教材4.4节

(vii)对样本中的所有观测求E(ecolbslx)的估计值[见方程(17.25)],称之为ecolbsi。最大和最小拟合值是多少?

(viii)计算ecolbs,和ecolbsi之相关系数的平方。

(ix)现在,利用第(iii)部分中同样的解释变量,估计ecolbs的一个线性模型。为什么OLS估计值比托宾估计值小那么多?从拟合优度来看,托宾模型比线性模型更好吗?

(x)评价如下命题:“由于托宾模型的R,如此之小,所以估计的价格效应可能是不一致的。”

第10题

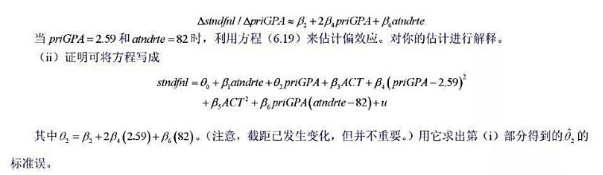

本题利用ATTEND.RAW中的数据。

(i)在例6.3的模型中,推出

(iii)假设你用(priGPA-2.59)·(atndrte-82)取代priGP4(atndrte-82)。你将如何解释atndrte和priGPA的系数。