题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司2007年末的资产负债表如下:要求:计算该公司的资产负债率、产权比率和权益乘数,并简要说明三

某公司2007年末的资产负债表如下:

要求:计算该公司的资产负债率、产权比率和权益乘数,并简要说明三个指标的共同经济含义,指出分析中存在的共同问题。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

某公司2007年末的资产负债表如下:

要求:计算该公司的资产负债率、产权比率和权益乘数,并简要说明三个指标的共同经济含义,指出分析中存在的共同问题。

答案

更多“某公司2007年末的资产负债表如下:要求:计算该公司的资产负债率、产权比率和权益乘数,并简要说明三”相关的问题

更多“某公司2007年末的资产负债表如下:要求:计算该公司的资产负债率、产权比率和权益乘数,并简要说明三”相关的问题

第1题

某公司2007和2008年末的比较资产负债表有关数据如下:

要求: (1)将以上比较资产负债表填写完整; (2)分析总资产项目变化的原因; (3)分析负债项目变化的原因; (4)分析所有者权益项目变化的原因; (5)指出该公司应该采取的改进措施。

第2题

某公司2007年度简化的资产负债表如下:

资产负债表

××公司

2007年12月31日

单位:万元 资产 负债及所有者权益 货币资金 50 应付账款 100 应收账款 长期负债 存货 实收资本 100 固定资产 留存收益 100 资产合计 负债及所有者权益合计

其他有关财务指标如下:

(1)长期负债与所有者权益之比:0.5

(2)营业毛利率:10%

(3)存货周转率(存货按年末数计算):9次

(4)平均收现期(应收账款按年末数计算,一年按360天计算):18天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分,并列示所填数据的计算过程。

第3题

某公司××年度简化的资产负债表如下:

.jpg)

其他有关财务指标如下:

(1) 长期负债与所有者权益之比: 0.5

(2) 销售毛利率 10%

(3) 存货周转率(存货按年末数计算): 9次

(4) 平均收现期(应收账款按年末数计算,一年按360天计算):18天

(5) 总资产周转率(总资产按年末数计算): 2.5次

要求:

利用上述资料,在答题卷填充该公司资产负债表的空白部分,并列示所填数据的计算过程。

第4题

某公司2015年度简化的资产负债表如表10-12。

其他有关财务指标如下:

(1)产权比率为0.6;

(2)销售毛利率为10%;

(3)按销售成本计算的存货周转率(存货按年末数计算)为9次;

(4)平均收现期(应收账款按年末数计算,一年按360天计算)为18天;

(5)总资产周转率(总资产按年末数计算)为2.5次。

要求:利用上述资料,计算该公司资产负债表的空白部分,并列示所填数据的计算过程。

第5题

(1)2月2日以200万元取得作为交易性金融资产核算的股票投资,年末该股票的公允价值为400万元,确认公允价值变动收益200万元。

(2)年末存货账面余额2200万元,经测试存货的可变现净值为2000万元,计提存货跌价准备200万元。

(3)因售后服务预计负债100万元。

(4)确认国债利息收入30万元。

(5)支付税收滞纳金、罚款20万元。该公司适用的所得税税率为25%。

要求:根据上述资料运用资产负债表债务法进行所得税会计核算。

第6题

某公司20×5年度简化的资产负债表如下:

| 表4-1 资产负债表 ×公司20×5年12月31日 单位:万元 | |||

| 资产 | 负债及所有者权益 | ||

| 货币资金 | 100 | 应付账款 | 200 |

| 应收账款 | 长期负债 | ||

| 存货 | 实收资本 | 500 | |

| 固定资产 | 留存收益 | 200 | |

| 资产合计 | 负债及所有者权益合计 |

企业的长期负债与所有者权益比值为0.5,销售毛利率为20%,存货周转次数为10次,应收账款周转天数为36天,总资产周转率为2.5次。其中存货、应收账款、总资产按年末数计算。根据以上资料,将简化的资产负债表填写完整。

第7题

要求:用连环替代法计算各因素变动对资本经营能力的影响程度。

要求:用连环替代法计算各因素变动对资本经营能力的影响程度。

第8题

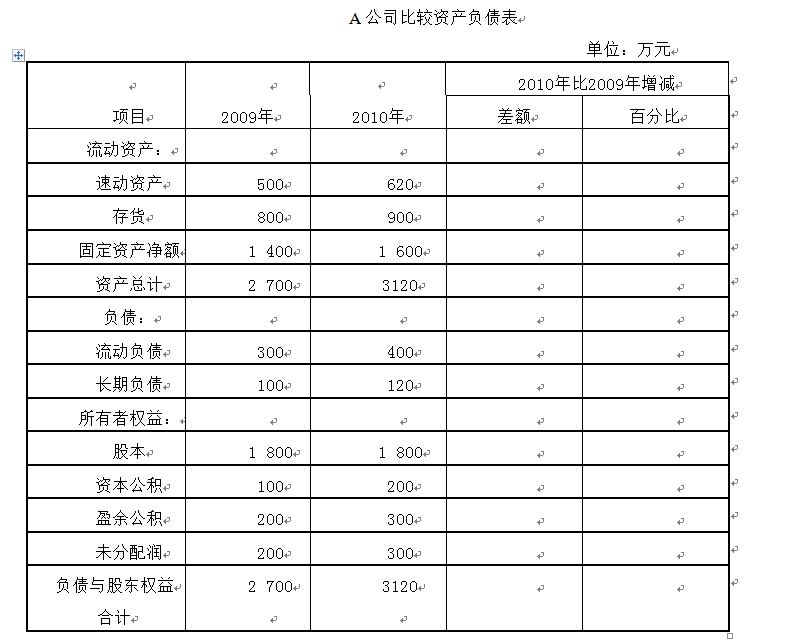

A公司2009年和2010年末资产负债表有关数据如下:

要求:编制该公司的“比较资产负债表”(作在“答题纸’’上。可不画表,但必须注明“项目’’“差额”“百分比”等对应内容。),并根据计算结果对资产和权益的变动情况进行分析。

第9题

某公司XXXX年度简化资产负债表如表3-1所示。

| 表3-1资产负债表 XXXX年12月31日 单位:万元 | |||

| 资 产 | 负债和所有者权益 | ||

| 货币资金 | 50 | 应付账款 | 100 |

| 应收账款 | 长期负债 | ||

| 存货 | 实收资本 | 100 | |

| 固定资产 | 留存收益 | 100 | |

| 资产合计 | 负债和所有者权益合计 |

其他有关财务指标:长期负债与所有者权益之比等于0.5;销售毛利率为10%;存货周转率(存货按年末数计算)为9次;平均收现期(应收账款按年末数计算,1年按360天计算)为18天;总资产周转率(总资产按年末数计算)为2.5次。

要求:利用上述资料,填充该公司资产负债表的空白部分。

第10题

| 报表项目 | 南方公司 | S公司(账面价值) | S公司(公允价值) |

| 银行存款 | 6600000 | 200000 | 200000 |

| 应收账款 | 700000 | 300000 | 300000 |

| 存货 | 900000 | 500000 | 600000 |

| 其他流动资产 | 600000 | 400000 | 400000 |

| 固定资产—土地 | 1200000 | 600000 | 800000 |

| 固定资产—建筑物 | 8000000 | 4000000 | 5000000 |

| 固定资产—设备 | underline{7000000} | underline{2000000} | underline{1700000} |

| 资产合计 | 25000000 | 8000000 | 9000000 |

| 应付账款 | 2000000 | 700000 | 700000 |

| 长期应付票据 | 3700000 | 1400000 | 1300000 |

| 股本(面值1元) | 10000000 | 4000000 | |

| 资本公积 | 5000000 | 1000000 | |

| 未分配利润 | underline{4300000} | underline{900000} | |

| 负债与股东权益合计 | 25000000 | 8000000 |

2007年发生如下相关业务:

S公司实现净利和发放现金股利分别为800000元和300000元;

S公司的存货已销售,应付票据已归还;

S公司的建筑物按25年计提折旧,设备的使用年限为5年,土地不摊销,商誉每年进行减值测试,2007年末发生减损390000元。

2007年末两公司的资产负债表和该年度的利润表如下:

| 报表项目 | 南方 | S(90%) | 抵销分录 | 合并金额 | |

| 利润表(2007年度) | |||||

| 主营业务收入 | 9832000 | 2200000 | |||

| 投资收益—S公司 | 168000 | ||||

| 王营业务成本 | (4000000) | (700000) | |||

| 折旧费用(建筑物) | (200000) | (80000) | |||

| 折旧费用(设备) | (700000) | (360000) | |||

| 管理费用 | (2100000) | (260000) | |||

| 少数股东收益 | |||||

| 净利润 | 3000000 | 800000 | |||

| 利润分配表 | |||||

| 期初未分配利润 | 4300000 | 900000 | |||

| 净利润 | 3000000 | 800000 | |||

| 股利 | (1500000) | (300000) | |||

| 期末未分配利润 | 5800000 | 1400000 | |||

| 资产负债表(2007.12.31) | |||||

| 银行存款 | 562000 | 100000 | |||

| 应收账款 | 540000 | 200000 | |||

| 存货 | 1300000 | 600000 | |||

| 其他流动资产 | 800000 | 500000 | |||

| 固定资产—土地 | 1200000 | 600000 | |||

| 固定资产—建筑物 | 9500000 | 3800000 | |||

| 固定资产—设备 | 8000000 | 1800000 | |||

| 对S公司长期股权投资 | 10098000 | ||||

| 商誉 | |||||

| 合 计 | 32000000 | 7600000 | |||

| 应付账款 | 2300000 | 1200000 | |||

| 长期应付票据 | 4000000 | ||||

| 股本 | 11000000 | 4000000 | |||

| 资本公积 | 8900000 | 1000000 | |||

| 未分配利润 | 5800000 | 1400000 | |||

| 少数股东权益 | |||||

| 合 计 | 32000000 | 7600000 |

第11题

要求:利用资产负债表中已有的数据和以上已知资料计算表中A~F的项目金额,将计算结果直接填入表格内。