题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

关于以权益结算的股份支付,下列说法中正确的有()。

答案

答案

BCD

以权益结算的股份支付换取职工提供服务的,应当以授予职工权益工具的公允价值计量。

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

BCD

以权益结算的股份支付换取职工提供服务的,应当以授予职工权益工具的公允价值计量。

更多“关于以权益结算的股份支付,下列说法中正确的有()。”相关的问题

更多“关于以权益结算的股份支付,下列说法中正确的有()。”相关的问题

第1题

A.应按资产负债表日权益工具的公允价值重新计量

B.应按资产负债表日权益工具的账面价值计量

C.应按授予日权益工具的账面价值计量

D.应按授予日权益工具的公允价值计量,不确认后续公允价值变动

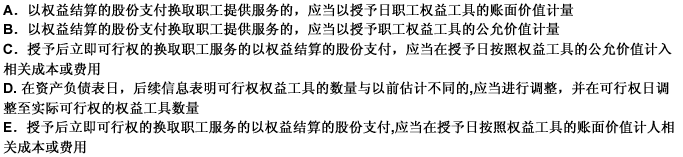

第2题

A.在资产负债表日,后续信息表明可行权权益工具的数量与以前估计不同的,应当进行调整,并在行权日调整至实际可行权的权益工具数量

B.以权益结算的股份支付换取职工提供服务的,应当以授予日授予职工权益工具的公允价值计量

C.授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用

D.在可行权日之后,不再对已确认的成本费用和所有者权益总额进行调整

第3题

以回购股份奖励本企业职工的,应作为以权益结算的股份支付进行处理

在等待期内的每个资产负债表日,将取得职工提供的服务计入成本费用

权益结算的股份支付应在可行权日后对已确认成本费用和所有者权益进行调整

为换取职工提供服务所发生的以权益结算的股份支付,应以所授予权益工具的公允值计量

第4题

A.对以权益结算的股份支付换取职工提供服务的,应按所授予权益工具在授予日的公允价值计量

B.股份支付的确认和计量,应以符合相关法规要求、完整有效的股份支付协议为基础

C.对以现金结算的股份支付,在可行权日之后应将相关权益的公允价值变动计入当期损益

D.对以权益结算的股份支付,在可行权日之后应将相关的所有者权益按公允价值进行调整

第5题

A.市场条件是否得到满足,不影响企业对预计可行权情况的估计,但是非市场条件则会影响企业对预计可行权情况的估计

B.以权益结算的股份支付换取其他方服务的,其他方服务的公允价值能够可靠计量的,应当按照其他方服务在取得日的公允价值计量

C.对于现金结算的股份支付,可行权日之后的资产负债表日不再需要确认权益工具的预计行权数量的变动

D.以权益结算的股份支付换取其他方服务的,其他方服务的公允价值和权益工具的公允价值都不能可靠计量的,应该以内在价值计量,内在价值变动计入当期损益

第6题

A.属于权益结算的股份支付

B. 属于现金结算的股份支付

C. 回购股份时应按照回购股份的全部支付作为库存股处理,同时进行备查登记

D. 回购股份时应按照回购股份的全部支付确认股本和资本公积,同时进行备查登记

第7题

A.均以权益结算股份支付确认

B.均以现金结算股份支付确认

C.甲公司以权益结算股份支付确认,乙公司以现金结算股份支付确认

D.甲公司以现金结算股份支付确认,乙公司以权益结算股份支付确认

第8题

A.对于授予后立即可行权的换取职工提供服务的权益结算的股份支付,应在授予日按照权益工具的账面价值,将取得的服务计入相关资产成本或当期费用,同时计入资本公积中的股本溢价

B.对于授予后立即可行权的换取职工提供服务的权益结算的股份支付,应在授予日按照权益工具的公允价值,将取得的服务计入相关资产成本或当期费用,同时计入应付职工薪酬

C.对于授予后立即可行权的换取职工提供服务的权益结算的股份支付,应在授予日按照权益工具的公允价值,将取得的服务计入相关资产成本或当期费用,同时计入资本公积中的股本溢价

D.对于授予后立即可行权的换取职工提供服务的权益结算的股份支付,应在授予日按照权益工具的账面价值,将取得的服务计入相关资产成本或当期费用,同时计入应付职工薪酬

第9题

B.对于换取职工服务的股份支付,企业应当以股份支付所授予的权益工具的公允价值计量

C.企业应当在等待期内的每个资产负债表日,以对可行权权益工具数量的最佳估计为基础,按照权益工具在资产负债表日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积

D.企业应当在等待期内的每个资产负债表日,以对可行权权益工具数量的最佳估计为基础,按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积

第10题

A.股票期权

B. 模拟股票

C. 限制性股票

D. 现金股票增值权

第11题

A.以权益结算的股份支付

B.以负债结算的股份支付

C.以现金结算的股份支付

D.以净资产结算的股份支付