题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某投资中心2008年的有关资料如下:净利润200万元,利息费用5万元,所得税税率20%,平均净资产为1000万元(占平均资产总额的40%),预期的最低投资报酬率为15%,则下列说法不正确的是()。

A.总资产息税前利润率为10.2%

B.按平均净资产计算的投资利润率为20%

C.按平均净资产计算的剩余收益为50万元

D.总资产息税前利润率为10%

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.总资产息税前利润率为10.2%

B.按平均净资产计算的投资利润率为20%

C.按平均净资产计算的剩余收益为50万元

D.总资产息税前利润率为10%

答案

更多“某投资中心2008年的有关资料如下:净利润200万元,利息费用5万元,所得税税率20%,平均净资产为10”相关的问题

更多“某投资中心2008年的有关资料如下:净利润200万元,利息费用5万元,所得税税率20%,平均净资产为10”相关的问题

第1题

计入当期管理费用,假设按照税法规定购置该软件系统的费用应按两年摊销,甲企业2008年、2009年实现利润均为1 000万元,所得税率25%。(2)甲公司2008年1月1日向乙公司投资,持有乙公司40%的股份并采用权益法核算。乙公司适用的所得税税率为15%,按照税法规定甲公司从乙公司分得的利润需要就税率差部分补交所得税,乙公司2008年和2009年税后净利润为425万元和510万元,2009年乙公司分配利润340万元。甲公司不能控制暂时性差异转回的时间。假定除上述事项外,无其他纳税调整事项。要求:(1)根据上述资料(1)计算2008年末和2009年末账面价值、计税基础、暂时性差异、递延所得税资产、递延所得税资产发生额。(2)根据上述资料(2)计算2008年和2009年递延所得税负债的发生额。(3)计算甲公司2008年和2009年应交所得税,并编制与所得税有关的会计分录。(金额单位用万元表示)

第2题

假定某公司有一投资中心,今年一季度的有关资料如下:

销售收入150000元

营业资产(季初)70000元

营业资产(季末)90000元

营业利润15000元

预期最低报酬率14%

要求:计算该投资中心的销售利润率、资产周转率、投资报酬率与剩余收益。

第3题

甲公司2008年有关交易性金融资产的资料如下:

(1)3月1日以银行存款购入A公司股票50000股,并准备随时变现,每股买价16元,同时支付相关税费4000元。

(2)4月20日A公司宣告发放的现金股利为每股0.4元。

(3)4月21日又购入A公司股票50000股,并准备随时变现,每股买价18.4元(其中包含已宣告发放尚未支取的股利每股0.4元),同时支付相关税费6000元。

(4)4月25日收到A公司发放的现金股利20000元。

(5)6月30日A公司股票市价为每股16.4元。

要求:根据上述经济业务编制甲公司的会计分录。

第4题

张某系中国公民,就职于中国境内甲公司,2012年7月从境内取得如下收入: (1)工资收入3800元,资金收入600元,岗位津贴300元,交通补贴900元。 (2)3年期银行存款利息总收入800元。二级市场股票买卖所得2000元。 (3)为乙单位授课收入3000元,稿费收入820元。 (4)将2008年1月投资80万元购置的一套商品房出售给周某,合同注明的价款为120万元。 (5)受丙公司委托进行软件设计,取得计费2 000元。 已知:个人工资、薪金所得减除费用标准为3 500元/月。 个人所得税税率表 (工资、薪金所得适用) 级数全月应纳税所得额税率(%)速算扣除数 含税级距 1不超过1500元的30 2超过1500元至4500元的部分10105 3超过4500元至9000元的部分20555 要求:根据上述资料,分析回答下列各小题。 (本题2018年考试已不适用)下列税种中,属于张某出售商品房缴税的是()。

A. 契税B. 印花税C. 营业税D. 个人所得税

第5题

(二)计算题(每小题5分,共10分)

某企业2008年的有关财务资料为:年初总资产占用额为1 00.万元,年末总资产占用额为1 200万元;本年实现的利润总额为220万元;企业净资产年初为400万元,年末为500万元.

要求:计算该企业2008年的有关数据:

(1)总资产报酬率;

(2)资产保值增值率.

第6题

背景资料

北方某高校教学楼装修工程赶工于2008年4月底完工并投入使用,2009年9月发现如下事件。

事件一:报告厅吊顶采用轻钢龙骨矿棉板,跨度24m未起拱。

事件二:化学实验室地面采用现制水磨石地面,800mmX 800mm用铜条分隔。

事件三:教室墙面采用水性涂料涂刷,流坠现象严重。

事件四:外墙采用陶瓷面砖粘贴,有空鼓、脱落现象。

问题:

1.指出事件一吊顶施工中是否应该进行起拱?计算最大起拱高度。

2.事件二中化学实验室地面面层做法是否符合要求?为什么?

3.事件三,防止教室墙面涂饰流坠除控制基层水平外,还应该控制什么?

4.分析事件四中外墙陶瓷面砖发生空鼓、脱落的主要原因。

第7题

(1)2018年1月1日,根据业务资料,编制取得债权投资的会计分录。

(2)2018年12月31日,计算应计利息、投资收益及利息调整金额。

(3)2018年12月31日,根据业务资料,编制计息的会计分录。

(4)2019年12月31日,计算应计利息、投资收益及利息调整金额。

(5)2019年12月31日,根据业务资料,编制计息的会计分录。

(6)2020年12月31日,计算应计利息、投资收益及利息调整金额。

(7)2020年12月31日,根据业务资料,编制计息的会计分录。

(8)2020年12月31日,根据业务资料,编制到期收回本息的会计分录。

第8题

(二)

背景资料

北方某高校教学楼装修工程赶工于2008年4月底完工并投入使用,2009年9月发现如下事件。

事件一:报告厅吊顶采用轻钢龙骨矿棉板,跨度24m未起拱。

事件二:化学实验室地面采用现制水磨石地面,800mm×800mm用铜条分隔。

事件三:教室墙面采用水性涂料涂刷,流坠现象严重。

事件四:外墙采用陶瓷面砖粘贴,有空鼓、脱落现象。

问题:

1.指出事件一吊顶施工中是否应该进行起拱?计算最大起拱高度。

2.事件二中化学实验室地面面层做法是否符合要求?为什么?

3.事件三,防止教室墙面涂饰流坠除控制基层水平外,还应该控制什么?

4.分析事件四中外墙陶瓷面砖发生空鼓、脱落的主要原因。

第9题

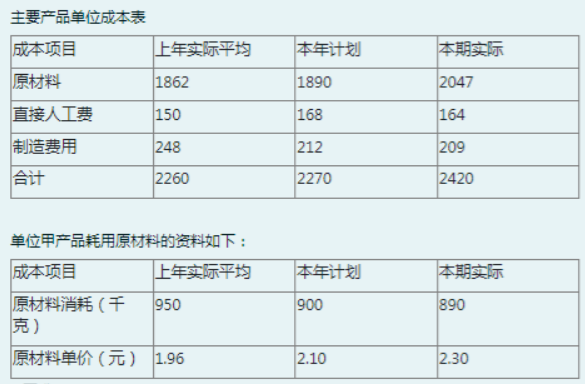

某企业生产甲产品,有关资料如下:

要求:

(1)分析甲产品单位成本变动情况(从绝对数和相对数两方面分析);

(2)分析影响原材料费用变动的因素和各因素对变动的影响程度。