题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

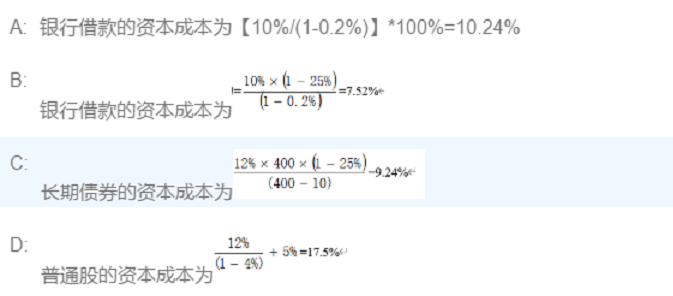

某公司2004年末资金来源情况如下:债券400万元,年利率8%。优先股200万元,年股利率12%。普通股50万

股,每股面值20元,每股股利3元,每年增长6%。公司计划2005年增资400万元,其中债券200万元,年利率12%,普通股200万元,发行后每股市价为25元,每股股利3.20元,每年增长6%。手续费忽略不计,企业所得税率为30%。

要求:计算增资前、后的资金加权平均成本,并说明财务状况是否有所改善。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

要求:计算增资前、后的资金加权平均成本,并说明财务状况是否有所改善。

答案

更多“某公司2004年末资金来源情况如下:债券400万元,年利率8%。优先股200万元,年股利率12%。普通股50万”相关的问题

更多“某公司2004年末资金来源情况如下:债券400万元,年利率8%。优先股200万元,年股利率12%。普通股50万”相关的问题

第1题

A. 480万元

B.584万元

C.1260万元

D.1460万元

第2题

某公司2016年1月1日拟发行面值为1000元,票面利率为10%的5年期债券,市场利率为15%。(现值系数参看案例分析题)

要求:(1)假设一次还本付息,单利计息,确定2016年1月1日该债券的发行价格。

(2)假设分期付息,每年年末付息一次,确定2016年1月1日该债券的发行价格。

第3题

建筑企业的加权平均资金成本为()。

A.9%

B.9.6%

C.10.8%

D.10%

第4题

A.下降1.2

B.上升1.2个百分点

C.下降1.2个百分点

D.上升1.2

第5题

A.商标权

B.公司债券

C.施工设备

D.运输机械

E.钢模板

第6题

第7题

20×3 年 1 月 1 日,甲公司支付价款 1 000 万元(含交易费用)从上海证券交易所购入乙公司同日发行的 5 年期公司债券 12 500 份,债券票面价值总额为 1 250 万元,票面年利率为 4.72%,于年末支付本年度债券利息(即每年利息为 59 万元),本金在债券到期时一次性偿还。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回。甲公司根据其管理该债券的业务模式和该债券的合同现金流量特征,将该债券分类为以公允价值计量且其变动计入其他综合收益的金融资产。 其他资料如下: (1) 20×3 年 12 月 31 日,乙公司债券的公允价值为 1 200 万元(不含利息)。 (2) 20×4 年 I2 月 31 日,乙公司债券的公允价值为 1 300 万元(不含利息)。 (3) 20×5 年 12 月 31 日,乙公司债券的公允价值为 1 250 万元(不含利息)。 (4) 20×6 年 12 月 31 日,乙公司债券的公允价值为 1 200 万元(不含利息)。 (5) 20×7 年 1 月 20 日,通过上海证券交易所出售了乙公司债券 12 500 份,取得价款 1 260 万元。 请作出相关会计账务处理。

第9题

某公司某年生产经营情况如下:

(1)产品销售收入2000万元

(2)国债利息收入15万元

(3)产品销售成本812万元

(4)销售费用、管理费用、财务费用共计78万元

(5)符合法律规定的增值税进项税金260万元,其他流转税金30万元

问题:根据以上资料计算该公司本年度应纳的所得税额

第10题

A.该公司为国有独资公司

B.该公司的净资产为人民币6500万元

C.该公司的债券发行额,上次为1500万元,本次为1000万元

D.该公司上次发行债券的实际募集率为95%