题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

构建经济计量模型的基本原则。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“构建经济计量模型的基本原则。”相关的问题

更多“构建经济计量模型的基本原则。”相关的问题

第5题

A、解释变量两两不相关,则不存在多重共线性

B、所有的t检验都不显著,则说明模型总体是不显著的

C、有多重共线性的计量经济模型没有应用的意义

D、存在严重的多重共线性的模型不能用于结构分析

第7题

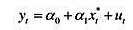

一个能给出含滞后因变量之计量经济模型的颇有意思的经济模型,把yt和xt的期望值(xt*)相联系,其中xt的期望值是以在:-1时期所观测到的所有信息为条件的:

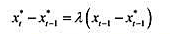

对(ut)的一个自然假定是E(ut|It-1)=0,其中lt-1代表在t-1时期有关y和x的所有信息:这意味着E(ut|It-1)=a0+atxt*。为了完成这个模型,需要一个关于如何形成期望xt*的假定。我们在教材11.2节看到过一个适应性预期的简单例子,在那里有xt*=xt-1。一个更复杂一些的适应性预期机制为:

其中,0 < λ < 1。这个方程意味着,预期变化要根据上一期的实现值是高于还是低于其预期值而做出反应。假定0 <λ < 1,说明预期变化是上一期预测误差的一个比例。

(i)证明上述两个方程意味着:

[提示:把教材方程(18.68)滞后一个时期并乘以(1-1),然后从教材方程(18.68)中减掉,再利用教材(18.69)。]

(ii)在E(ut|It-1)=0下,{ut}是序列无关的。对误差vt=ut-(1-λ)ut-1来讲,这意味着什么?

(iii)如果把第(i)部分中的方程改写为:

我们如何一致地估计β1?

(iv)给定β1的一致估计值,你将如何一致地估计λ和α1?

第11题

A.实现各民族的共同繁荣

B.实行民族区域自治制度

C.尊重和保障少数民族的合法权益

D.在民族平等的基础上实现民族团结