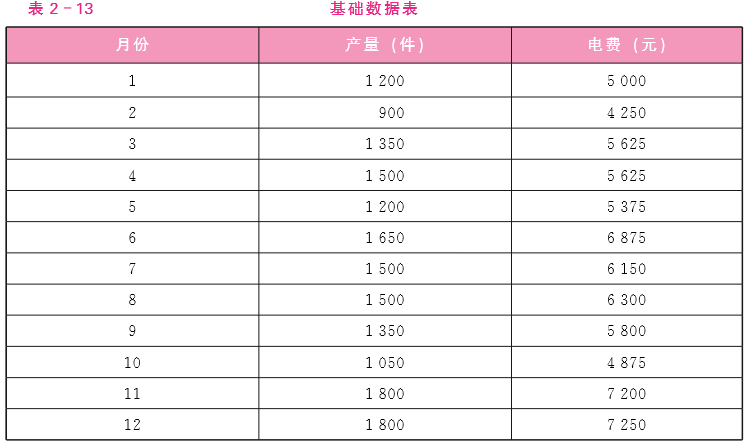

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司只生产一种产品,用标准成本法进行成本计算。单位产品用料标准为6千克/件,材料标准单价为1.5

元/千克。

2019年1月实际产量为500件,实际用料2500千克,直接材料实际成本为5000元。另外,直接人工实际成本为9000元。实际耗用工时2100小时,经计算,直接人工效率差异为500元,直接人工工资差异为-1500元。

(1)单位产品直接材料标准成本

(2)直接材料成本差异,直接材料数星差异,直接材料价格差异成本差异5000-500×9=500元

(3)直接人工单位标准成本

答案

答案

查看答案

要求:(1) 用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,税前利润反而大为减少。 (2) 用变动成本法根据相同的资料编制比较利润表,并将它同 (1)中的比较利润表进行比较,指出哪一种成本法比较重视生产,哪一种比较重视销售。

要求:(1) 用完全成本法为该公司编制这两年的比较利润表,并说明为什么销售增加50%,税前利润反而大为减少。 (2) 用变动成本法根据相同的资料编制比较利润表,并将它同 (1)中的比较利润表进行比较,指出哪一种成本法比较重视生产,哪一种比较重视销售。